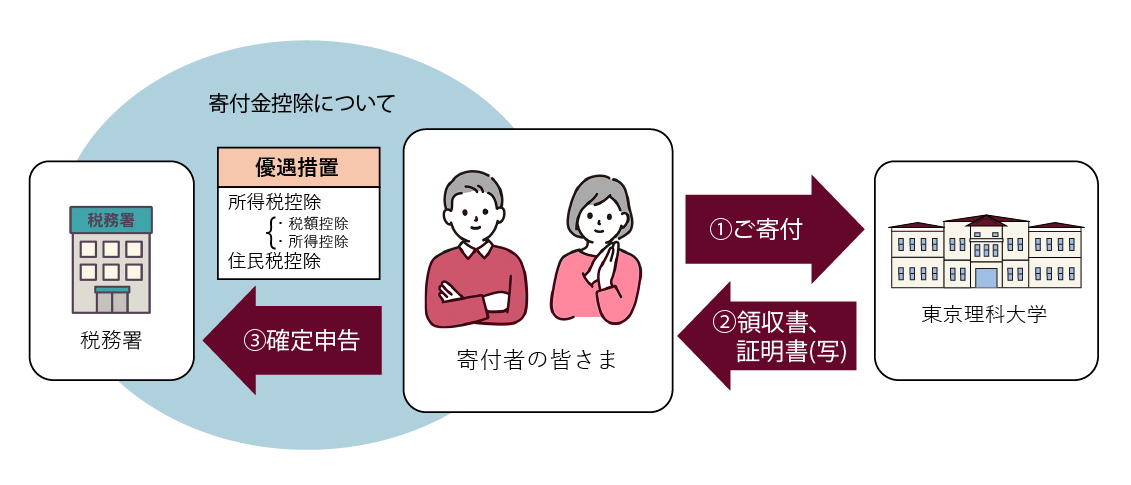

[寄付/ご支援をお考えの方へ]

免税措置

個人寄付(同窓生・教職員・元教職員・こうよう会・一般個人の方)

文部科学省から所得税の「税額控除対象法人」及び「特定公益増進法人」の認可を受けておりますので、確定申告をすることで税制上の優遇措置(寄付金控除)が受けられます。

- 所得税の寄付金控除

-

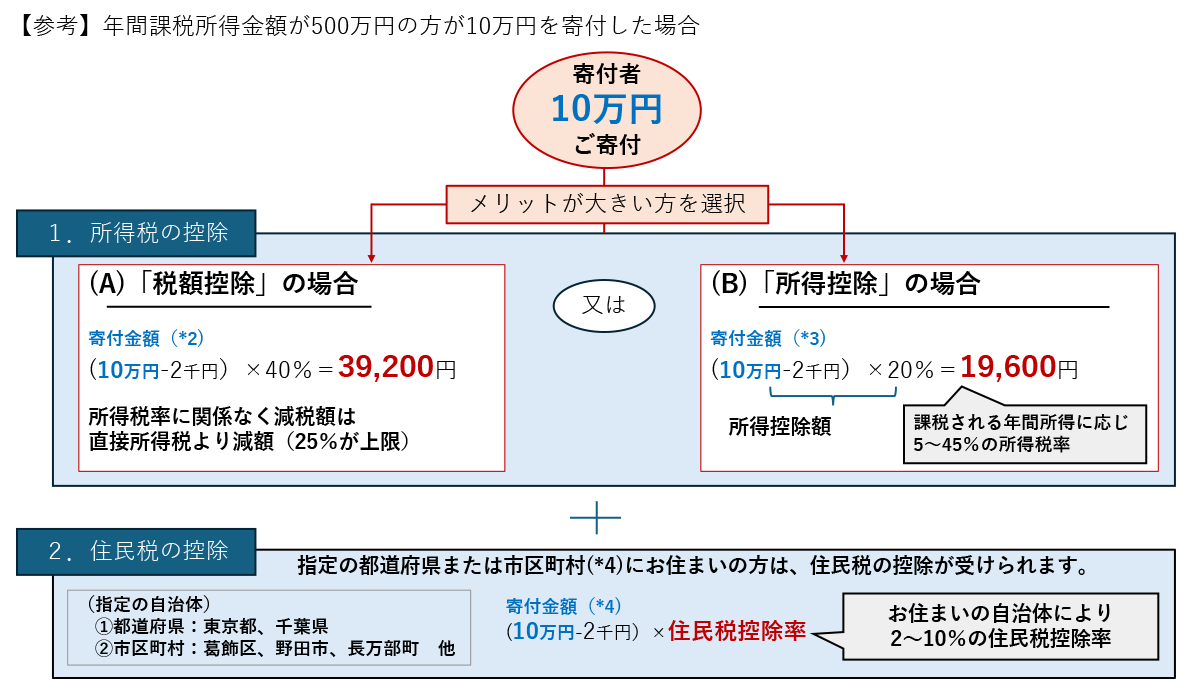

※所得税の寄付金控除には「税額控除」と「所得控除」の2つの方法があり、どちらか一方をお選びいただけます。

税額控除

2011年度より導入された制度で、次の算式で計算した金額が所得税額から控除されます。

税額控除額 = (年間所得金額の40% または 寄付金額のいずれか少ない金額 - 2,000円) × 40%

または

税額 ×25% ※税額 = 課税される所得金額 × 所得税率

のいずれか少ない金額所得控除

この寄付金は「特定公益増進法人に対する寄付金」に該当するため、次の算式で計算した金額が「寄付金控除」として、

所得金額から控除されます。寄付金控除額 = 年間所得金額の40% または 寄付金の額のいずれか少ない金額 - 2,000円

所得控除の還付額の目安となる金額は、下記の計算方法で求める事が出来ます。

- (課税される所得金額 - (年間所得金額の40% または 寄付金の額のいずれか少ない金額-2,000円)) × 所得税率 - 所得税率計算時の控除額 = 所得控除利用時の税額

- 税額 - 所得控除利用時の税額 = 寄付金控除額還付目安

- ※「課税される所得金額」とは、年間所得金額より寄付金控除を除く各種控除(保険料控除、扶養控除、基礎控除など)を全て引いた金額です。

- ※「税額」は、課税される所得金額 × 所得税率です。

- ※「所得税率」と「所得税率計算時の控除額」は、下記表の通りです。

課税される所得金額 所得税率 所得税率計算時の控除額 195万円以下 5% 0円 195万円超 330万円以下 10% 97,500円 330万円超 695万円以下 20% 427,500円 695万円超 900万円以下 23% 636,000円 900万円超 1,800万円以下 33% 1,536,000円 1,800万円超 40% 2,796,000円 (参考)所得税還付額の目安表は こちらからご覧ください

所得税控除シミュレーター

「寄付金額」と「課税所得金額」をプルダウンから選択し、「計算する」ボタンを押してください。

寄付金額

課税所得金額

所得税の減税額

- 「税額控除」の場合の目安

- 0円

- 「所得控除」の場合の目安

- 0円

「寄付金額」「課税所得金額」を確認し、再度「計算する」ボタンを押してください。

※所得税の寄付金控除には「税額控除」と「所得控除」の2つの方法があり、どちらか一方をお選びいただけます。

※減税額は個人の所得等により異なりますので、計算結果は参考としてお使いください。

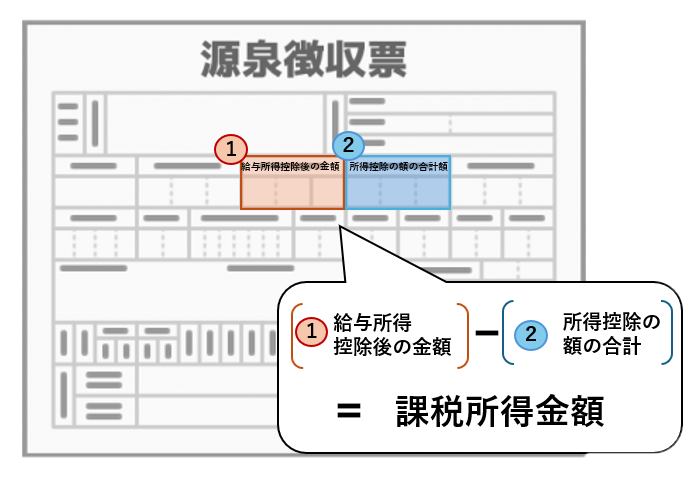

※課税所得金額は下の図をご参照ください。

- 個人住民税の寄付金控除

-

2008年度および2011年度の税制改正に伴い、お住まいの都道府県・市区町村が、条例で本学を寄付金税額控除の対象として指定している場合、総所得金額等の30%を上限として、下記のとおり翌年の個人住民税(個人都道府県税・個人市区町村民税)額から控除されます。

個人住民税の寄付金税額控除は、所得税の確定申告をすることにより適用を受けることができます。確定申告をせず、住民税の寄付金税額控除の適用のみを受ける場合は、お住まいの自治体に申告してください。- 都道府県が指定した寄付金: 〔寄付金額-2,000〕× 4%に相当する額

- 市区町村が指定した寄付金: 〔寄付金額-2,000〕× 6%に相当する額

- ※都道府県・市区町村の双方が指定している場合、10%となります。

本学を寄付金税額控除の対象として指定している自治体

- 都道府県: 東京都、千葉県

- 市区町村: 葛飾区、野田市、長万部町 ほか

条例指定は自治体ごとに異なります。

市区町村の指定については、都県と同一としているところもありますので、詳細は各自治体にお問い合わせください。下記自治体における寄付金税額控除対象からは、除外となりました。

- 都道府県: 埼玉県・山口県(2016年4月1日以降)、長野県(2018年4月1日以降)、茨城県(2020年1月6日以降)

- 市区町村: 久喜市・山陽小野田市(2016年4月1日以降)、茅野市(2018年4月1日以降)、大子町(2020年1月6日以降)

- ※除外となる前の日付の受領分に関しては、個人住民税の寄付金控除の対象となります。

(*2)税額控除の対象となる寄付金額は、その年の総所得金額等の40%が上限となります。また、税額控除額は所得税額の25%が上限となります。

(*3)所得控除の対象となる寄付金額は、その年の総所得金額等の40%が上限となります。

(*4)その年の総所得金額の30%が上限となります。

団体寄付

団体寄付1(寄付金を集め、まとめてご寄付)の場合

団体名で1枚の領収書を発行する場合には、寄付金控除の対象にはなりません。

各構成員様宛にそれぞれ領収書を発行する場合には、寄付控除が受けられます。

団体寄付2(団体名入振込用紙にて個々にご寄付)の場合

ご寄付いただいた各々の方に領収書を発行いたしますので、寄付金控除が受けられます。

法人寄付

法人からの寄付につきましては、寄付金を支出した事業年度の損金に算入されます。詳しくは募集要項(法人寄付)をご覧ください。